Gestion de patrimoine

INVESTISSEMENT VITICOLE EN FRANCE 2024

INVESTIR DANS LA VIGNE VOUS OFFRE RENDEMENT, DIVERSIFICATION PATRIMONIALE ET AVANTAGES SUCCESSORAUX

3 façons d’investir dans la vigne

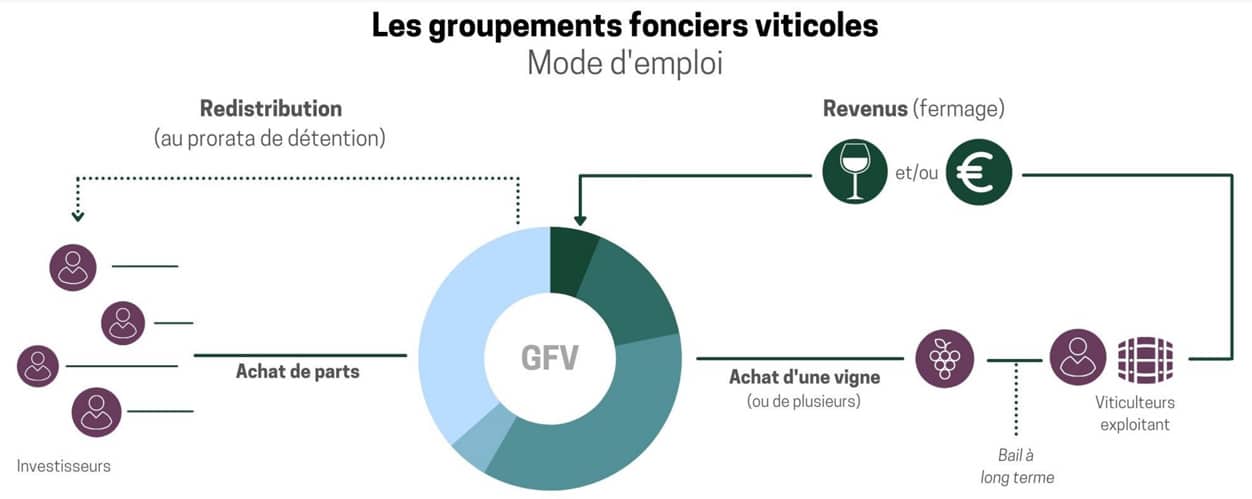

GFV

- Devenir co-propriétaire du Domaine Viticole de votre choix à partir de 7 500€.

- Moment de convivialité et oenotourisme lors de l’Assemblée Générale annuelle.

- Le Monteur d’Opération s’occupe de tout.

PARCELLE DE VIGNE

- Devenir unique propriétaire en Champagne dès 100 000€.

- Concevez votre propre vin si désiré.

- Relation privilégiée avec le vigneron.

- Vous assurez la gestion administrative (avec l’appui d’un Cabinet Comptable).

SCPI VITICOLE

- Acheter des parts de SCPI dès 10 000€.

- Appellations Pomerol, Saint Estèphe et Champagne Vallée de la Marne.

- Club des Propriétaires de Grands Crus.

- La Société de Gestion administre la SCPI Viticole.

Pourquoi investir dans un Domaine Viticole ?

- RDevenir Propriétaire d’Appellations rares et de prestige

- RContribuer à préserver un savoir-faire ancestral

- RDiversifier son patrimoine dans un actif réel et tangible (la vigne française)

- RPercevoir un complément de revenus

- RTransmettre son capital dans des conditions optimales

- RObtenir des Bouteilles à tarif préférentiel

Le plaisir de déguster son vin

Vous apportez à votre patrimoine une touche de plaisir en investissant dans le vin. Grâce à nos Experts G.F.V., vous avez la possibilité de sélectionner vos terroirs et grands crus de prédilection (Bordeaux, Bourgogne, Vallée du Rhône, Champagne…).

Votre placement vous apporte un revenu financier sous forme de loyers (option pour numéraire) ou de bouteilles du Domaine (option dotation en nature).

Pour compléter votre cave, il vous sera évidemment possible d’acheter des bouteilles supplémentaires au tarif « Propriétaire ».

Une fiscalité avantageuse

Attaché à la terre et au vignoble français, l’État pratique une politique fiscale avantageuse en faveur des détenteurs de parts de GFV, notamment au niveau de la transmission et de l’IFI (Impôt sur la Fortune Immobilière).

Vous retrouverez plus bas notre rubrique détaillée sur la fiscalité favorable appliquée à cet investissement.

Une faible volatilité, un bail conclu à long terme

Le risque de cet investissement est limité. La rentabilité est fonction des loyers versés par l’Exploitant, calculés tous les automnes par la Préfecture qui tient compte du cours officiel des fermages. Vos revenus sont donc encadrés, stables et prévus par un bail à long terme d’au moins 18 ans.

En moyenne, le rendement des parts de GFV se maintient autours de 2% par an en cas d’option pour le numéraire ou +4,5% si dotation en nature (bouteilles) (hors potentiel de plus-value du foncier à terme).

Le risque étant en effet limité, le rendement est intrinsèquement plus faible que celui de placements plus offensifs. Il reste toutefois intéressant en comparaison du rendement des fonds euro d’une assurance-vie par exemple.

Risque limité

Le risque pris sur cet investissement plaisir est limité pour plusieurs raisons :

- Investissement indirect : vous n’êtes pas l’exploitant du vignoble; le Domaine est géré par un viticulteur professionnel.

- Mutualisation des risques : Investir dans plusieurs Domaines Viticoles plutôt qu’un seul.

- Risque météorologique limité : en cas de sécheresse ou tempête, votre rendement n’est pas impacté. En effet, même si la vigne a subi une mauvaise météo, l’Exploitant continuera à payer son loyer.

LE MOT DE L’EXPERT VITICOLE

EN RAISON DES TENDANCES DÉMOGRAPHIQUES ET CLIMATOLOGIQUES, LA PRESSION EN FAVEUR DES GRANDS VINS FRANÇAIS VA S’ACCÉLER DANS LE MONDE.

GFV en ligne

Liste des GFV en cours

Sous réserve de mises à jour régulières du Site ainsi que de disponibilité des parts, c'est avec plaisir que nous partageons avec vous la liste des Groupements en cours :

- AOC CORNAS et SAINT JOSEPH - 6 bouteilles - Dès 8000€.

- AOC CHATEAUNEUF DU PAPE - 9 bouteilles - Plus de 7800€ la part.

- GFV CHAMPAGNE CÔTE DES BLANCS - À partir de 53000€.

- AOC COTEAUX D'AIX-EN-PROVENCE ET IGP MEDITÉRRANÉE - 24 bouteilles. Part à partir de 5000€.

Parts de GFV vendues précédemment

Les GFV dont la commercialisation s'est récemment terminée

Lancements de nouveaux Groupements Viticoles par an : inférieurs à 8.

Délai pour lever les capitaux auprès du Public : Une journée à plusieurs semaines.

Ticket d'investissement moyen par épargnant : 24.500€

- APPELLATIONS CORBIÈRES ET IGP PAYS D'OC - 18 bouteilles - Environ 3500€ / part.

- AOC CHATEAUNEUF DU PAPE - Plus de 6000€ la part.

- AOC Alsace-Riesling - 12 bouteilles - Environ 7000€ / part.

- GFV CONDRIEU et CÔTE-RÔTIE - 6 bouteilles - Environ 13000€/part.

- GFV BEAUJOLAIS - BOURGOGNE - Environ 5000€ la part.

- POMMARD Bourgogne - Part supérieure à 15000€.

- GFV Satellites de Saint Emilion

- GFV Le Plateau de Blu, AOC Champagne - 57430 euros la part.

- GFV AOC Saint-Emilion Grand Cru - dont le ticket d’entrée est de 75 000 euros environ.

- GFV Francs-Cotes de Bordeaux - 57000 euros la part.

- Indication Géographique Protégée (IGP) CALVADOS NORMANDIE - 12 bouteilles de 5 cuvées Prestige : Vin blanc, rouge et façon vin de paille. Part inférieur à 5000€.

- AOC Champagne dans la Vallée de la Marne - Dotation composée essentiellement du cépage Pinot Meunier - Part comprise entre 7000 et 10000€.

- AOC Chateauneuf-du-Pâpe - Domaine familial depuis 3 générations - Dotation de 7 bouteilles Rouge - Part environ 6000€.

- GFV BOURGOGNE Côte de Nuits Fixin 1er Cru - Située au Nord de la Côte de Nuits, dans le village voisin de Gevrey Chambertin, la parcelle confidentielle du GFV Clos du Chapitre s'étend sur 1 Ha.

- AOC BANDOL Les Restanques de l'Olivette.

- AOC Champagne Côte des Bar D.Massin.

- AOC Champagne 1er Cru et Grand Cru - ticket d’entrée de la Foncière Champenoise minimum 58000€.

- AOC Les Terrasses du Larzac, Mas Origine agroécologie (Languedoc).

- GFV Champagne Les Fleurs Sauvages, Famille Gremillet.

- GFV en AOC CONDRIEU, Maison Baptistine.

- GFV Châteauneuf-du-Pape, Domaine du Père Pape Mayard.

Je contacte

Je découvre vite la 1ère

Dans quelle région viticole investir ?

Les principales Appellations françaises

Nous maintenons active cette rubrique afin de vous permettre de mieux cerner quelles sont les principales régions françaises émettrices de nouveaux Groupements.

Un des plus anciens vignobles de France

Très peu de vignobles alsaciens sont gérés par un G.F.V. et les rares sont exploités par des familles. Nos experts en GFV situés en Alsace commercialisent les Groupements Fonciers Viticoles :

- Le GFV Crémant (Alsace)

- Et le GFV Alsace Grand Cru

Généralement issu du cépage du pinot blanc, le crémant d’Alsace est le mousseux préféré des français après le Champagne. Son appellation est très rigoureusement contrôlée.

L’Alsace Grand Cru est également une Appellation d’origine contrôlée. Elle concerne seulement certaines parcelles viticoles réunies sur 47 communes alsaciennes et profitant des meilleures expositions de la région. L’appellation Grand Cru requiert une méthode de production stricte.

Une référence mondiale

Ils produisent surtout les AOC Pomerol, Lussac-Saint Emilion, Pessac-Leognan, Margaux, Saint Estèphe, Saint Julien, Pauillac, Fronsac, Lalande de Pomerol, Sauternes ou encore Haut-Médoc.

80% des vins sont rouges, issus des cépages cabernet sauvignon, cabernet franc et merlot.

Nous avons précedemment sélectionné pour vous :

- Le GFV Saint Emilion (Bordeaux Lussac)

- Le GFV Margaux (Bordeaux)

- Le GFV La Prade (Pessac Leognan – Gironde)

- AOC Côtes de Blaye en agriculture raisonnée

- Un Groupement Foncier Viticole Haut-Médoc

Les vins d'exception

Y investir signifie s'inscrire dans une histoire plurimillénaire où excellence, plaisir et passion se mêlent au quotidien.

Nous avons sélectionné pour vous :

- Le GFV Brouilly / Côte de Brouilly

- Un GFV Auxey-Duresses

- Le GFV Chablis

- Un Groupement Foncier Viticole Côte de Beaune

Diversité de sols et Appellations

Parmi la diversité des Appellations de la Vallée du Rhône, on citera les plus belles : Côte Rôtie, Crozes-Hermitage, Châteauneuf du Pape, Cornas, Saint Joseph, Gigondas et Condrieu.

Nous commercialisons actuellement (ou venons de clore la commercialisation) dans la Vallée du Rhône les GFV suivants :

- Le GFV Condrieu

- GFV Côte Rôtie

- Le GFV Crozes Hermitage

- Un Groupement Viticole Chateauneuf-du-Pape Domaine La Palud en agriculture biologique (Quelques parts encore disponibles. Nous solliciter rapidement afin d'obtenir la Brochure)

L’incontournable

Le Champagne étant un vin prestigieux et très demandé à l’international, les investisseurs en direct sont très nombreux. Les Propriétaires de vignobles vendent ainsi très rarement leurs Domaines via un GFV.

Avec le GFV La Côte des Blancs, nous vous avons proposé d’investir dans la Marne et de participer à la production du Chardonnay, seul cépage autorisé pour une AOC de Champagne.

Pour les amateurs de Rosé

Le Côtes-de-Provence est un vignoble délimité sur seulement 20 000 ha en Provence. Cet AOC concerne majoritairement le vin rosé, produit généralement à partir de Grenache, Mourvèdre, de Carignan et de Cabernet Sauvignon.

Puissance et générosité

Si vous préférez les vins rouges plus intenses, taniques et généreux, nous vous proposons d’investir dans le Groupement Viticole Pic Saint-Loup situé dans le Languedoc Roussillon, à 20 kilomètres de Montpellier. Ce vignoble tire son nom du pic qui le domine. Dans ce GFV, comme pour toutes les appellations Pic Saint-Loup, ne seront produits que du vin rouge et du vin rosé, à partir de trois principaux cépages : le grenache noir, le mourvèdre et la syrah.

Toujours en Languedoc Roussillon, nous venons de commercialiser avec brio le GFV MAS ORIGINE (en agroécologie) en AOC LES TERRASSES DU LARZAC. Les parts ont été intégralement commercalisées en 4 heures.

Toujours en Languedoc Roussillon, nous venons de commercialiser avec brio le GFV MAS ORIGINE (en agroécologie) en AOC LES TERRASSES DU LARZAC. Les parts ont été intégralement commercalisées en 4 heures.

Retour en odeur de sainteté

Sur ces terroirs, une nouvelle génération de vignerons, guidés par les anciens et converties au Bio, redore l'image de vins plus goûteux que dans nos souvenirs.

12 Appellations à découvrir : Beaujolais, Beaujolais Villages, Brouilly, Chénas, Chiroubles, Côtes de Brouilly, Fleurie, Juliénas, Morgon, Moulin-à-vent, Régnié, Saint-Amour.

Limitées à deux parts pour un Conseiller Patrimonial, les 75 parts de notre dernier GFV Bourgogne se sont vendues en l’espace de 4 heures. Nous vous invitons à vous inscrire en Liste d’attente via le module présent ci-dessous.

Faut-il investir dans un vignoble ?

Que dit la Presse Spécialisée au sujet de ce placement « plaisir » ?

* Mentions obligatoires

L’abus d’alcool est dangereux pour la santé.

- Classification : GFV

- Zone Géographique : France

- Classification MIF/RISQUE : 6/7 (élevé)

- Durée de placement : 8 à 10 ans

- Prix de la part : Selon les GFV, commissions d’opération incluses.

- Souscription initiale minimale : 1 à 2 parts selon les GFV.

- Commission de commercialisation : De 8 à 15% HT ou TTC de la valeur de la part, incluses dans le prix de la part et reversée par le GFV à la Société de Gestion.

- Commission de la gestion annuelle : Un forfait est validé par le fermier allant de 750 à 2500€ selon le suivi effectué par la Société de Gestion.

- Droit d’enregistrement : 5% du prix des parts pour un minimum de 25€ et un maximum de 125€ (taux en vigueur à la date effective de cession).

POINT DE VIGILANCE

La rentabilité de l’investissement ne peut s’apprécier qu’au terme de l’investissement qui ne bénéficie ni d’une garantie du capital ni d’une garantie de la performance.

– La qualité d’associé du GFV subséquente à la souscription des parts le rend indéfiniment (mais non solidairement) responsable, à l’égard des tiers, du passif principalement lié aux frais de gestion et aux impôts fonciers du GFV à proportion de sa quote-part dans le capital social de celui-ci.

A ce titre, ses pertes pourraient être supérieures au montant de son investissement. Il est toutefois précisé que les terres seront acquises sans financement externe, bancaire ou autre, qu’aucun endettement n’est prévu pour l’exercice de l’activité du GFV.

– Le versement des dividendes potentiels sous forme de bouteilles n’est pas garanti et peut être inférieur aux objectifs annoncés en termes qualitatifs ou quantitatifs.

– La performance du GFV peut être impactée et/ou les dividendes réduits notamment en cas de survenance de charges de fonctionnement supplémentaires résultant par exemple d’évolutions règlementaires et fiscales applicables à la SCI et aux actifs qu’elle détient.

Les parts de GFV sont exposées aux principaux risques suivants :

– Principaux risque de marché : Risque de baisse des prix du foncier viticole en général, et de celui des parcelles acquises en particulier.

– Risque de baisse de loyer, calculé sur la base du prix de la denrée fixé annuellement par arrêté préfectoral.

– Principaux risques de crédit et de contrepartie :

– Risque de défaut de paiement du locataire

– Risque que le locataire cède son bail avant son échéance : le bail comporte une clause de cessibilité au bénéfice du locataire. En cas d’exercice de cette faculté par le locataire, le gérant consulterait les associés sur les conditions de poursuite du bail ou sur les conditions de clôture anticipée de l’opération : le délai et le prix de vente des actifs ne sont pas garantis.

– Principaux risques de liquidité : La liquidité des parts n’est pas garantie. Le gérant ne garantit pas le rachat ou la vente des parts. La sortie n’est possible que s’il existe une contrepartie.

![]()